L’analisi La ricerca dell’Istituto Iri. Oltre la metà delle vendite passa per il canale dei supermarket per un giro d’affari di 1,1 miliardi

Un mercato strategico e in crescita sia come volumi che come valore. Lambrusco il best seller, Caviro il gruppo leader

Migliaia di etichette sugli scaffali, promozioni continue, guerriglia sui prezzi: vendere il vino attraverso i canali della grande distribuzione organizzata è impresa durissima per tutte le cantine. A maggior ragione quando il mercato langue e i consumi sono in calo. Ma non si scappa: bisogna combattere e difendere le posizioni, perché passa attraverso questo canale molto più della metà del vino che si consuma in Italia.

Cambiamenti

Dopo diversi anni di crisi, però, il vento sembra cambiare: nel 2015 l’istituto di ricerca Iri, che fotografa questo segmento di mercato in esclusiva per Veronafiere, ha infatti registrato una crescita delle vendite di vino ai supermercati sia in volume che in valore. Tre i dettagli più importanti.

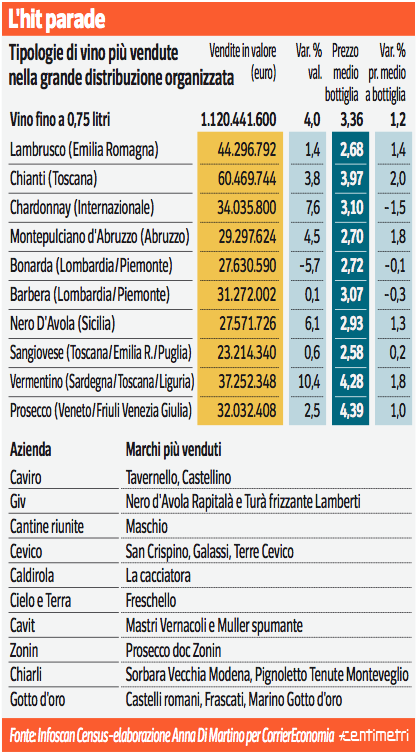

Primo: le vendite delle bottiglie da 75 centilitri sono aumentate del 2,8% in volume e del 4% in valore, toccando in totale 1,1 miliardi di incassi.

Due: le bottiglie di vini Doc, Docg e Igt (quelle di maggiore qualità) sono aumentate dell’1,9% in volume e del 3,8% in valore, incidendo sul totale per poco più di 1 miliardo.

Tre: negli ultimi 5 anni è cresciuto il prezzo medio della bottiglia da 75 centilitri (da 3 a 3,5 euro).

Il risultato è significativo «perché non è stato stimolato né dalla crescita promozionale, né da prezzi in calo», dice Virgilio Romano, client solutions director di Iri. L’importante ora è di non cambiare passo: «siamo fermamente convinti che la continua ricerca del valore sia fondamentale in una categoria che registra consumi pro capite in calo e che quindi necessita di ottenere maggior valore dal minore vino consumato».

Maturità

Non solo. «L’aumento delle vendite a valore è il segnale di un consumatore più maturo che ricerca e sceglie la qualità — sottolinea Giovanni Mantovani, direttore generale di Veronafiere —. Ed è proprio questo l’approccio vincente che abbiamo sempre sostenuto e promosso con Vinitaly sia a livello commerciale che culturale».

Ma quali sono le tipologie di vino più vendute nella grande distribuzione organizzata? Ancora una volta è il Lambrusco, bandiera enologica dell’Emilia-Romagna, a guidare questa speciale classifica (vedi tabella) inseguito a vista dal toscano Chianti che vince però la graduatoria per valore. Al terzo posto lo Chardonnay: in particolare i vini bianchi pro- dotti con questo vitigno internazionale registrano il più alto tasso di incremento nel volume di vendite (+9%) accompagnato da un incremento del 7,6% in valore. Molto vivace, +8,5%, anche lo sviluppo del Vermentino (bianco tipico di Sardegna, Liguria e Toscana) che sfoggia anche il più brillante incremento in valore: +10,4%. Corrono le vendite di Trebbiano (bianco di Abruzzo, Emilia-Romagna e Toscana), ma più in volume +5,6% che in valore +1,2%. Tra le tipologie più gettonate anche il siciliano Nero d’Avola (+4,6% in volume e +6,1 in valore). Restando su volumi molto più bassi, corre a spron battuto la marchigiana Passerina (+34,3%), seguita dal veneto Valpolicella Ripasso (+22,2%), dal Pecorino (bianco abruzzese e marchigiano) che fiora il 20%, dal piemontese Nebbiolo (+18%).

Da notare che questi vini emergenti spuntano prezzi che vanno dai 3,99 euro della Passerina ai 7,69 euro della Valpolicella passando per i 5,91 euro del Nebbiolo, a riprova della tendenza del consu- matore a spendere più del passato anche se con meno frequenza.

Fin qui le tipologie di vini superstar. Ma quali sono le aziende più impegnate nella grande distribuzione?

Marchi

Non esiste una classifica ufficiale (rigorosamente top secret). Ma i dati raccolti tenendo conto anche dei marchi più familiari presenti negli scaffali consentono di stilare una graduatoria attendibile (vedi tabella qui accanto).

Guida le danze Caviro con oltre 100 milioni di ricavi e una quota di mercato superiore all’8%. Oltre al noto Tavernello (che è anche il brand italiano più diffuso al mondo) Caviro spopola con il Castellino, sul mercato da 40 anni, con 2 milioni di consumatori. Il Nero d’Avola Rapitalà e il frizzante Turà Lamberti sono i cavalli più popular del Gruppo italiano vini che ricava nella grande distribuzione più di 50 milioni di euro (per una quota di mercato di circa il 4%) come le Cantine riunite, queste ultime molto forti con la linea Maschio: vini frizzanti soprattutto, ma anche Chardonnay, Pinot rosa e Verduzzo.

Sfiora 50 milioni Cevico: dalla sua tutta la linea del famoso San Crispino, ma anche il Sangiovese di Romagna Galassi (vino più venduto tra i 3-4 euro) e i vini romagnoli di Terre Cevico, per citare alcune referenze. Il marchio La Cacciatora è l’ariete di Caldirola (più di 35 milioni di ricavi) mentre Cielo e Terra (più di 20 milioni di ricavi) si gode da 9 anni il primato del Freschello: 10 milioni di pezzi, vino più venduto tra le bottiglie da 0,75. Il Muller spumante e il Trentino doc Muller Thurgau Mastri Vernacoli sono le due bandiere di Cavit (circa 21 milioni) tra le bollicine e i vini fermi; mentre il Prosecco è la colonna di Zonin 1821 che ricava circa 20 milioni dai supermarket. Leader nella fascia di prezzo sopra i 3 euro, Chiarli (ricavi di circa 18 milioni) domina con tutta la famiglia dei Lambrusco e del Pignoletto e infine Gotto d’oro (circa 18 milioni) è il riferimento per le tipo- logie di vini laziali.

Vedi l’intero articolo (download PDF)